AG真人国际(中国)官方网站-免费手机游戏下载平台

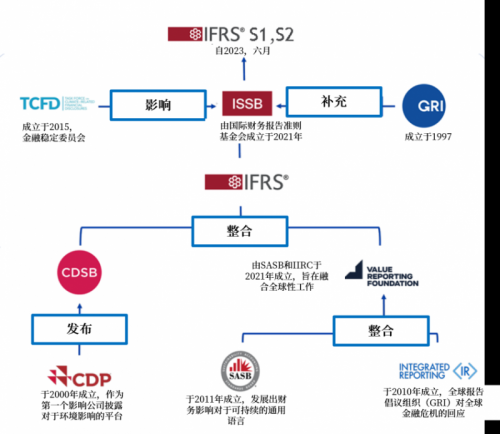

在当今全球化经济格局下,可持续发展已成为企业、投资者和监管机构共同聚焦的核心议题。随着环境、社会和治理(ESG)理念的广泛传播与深入人心,资本市场对可持续信息披露的需求正与日俱增。为顺应这一趋势,国际财务报告准则基金会(IFRS Foundation)于2021年成立了国际可持续准则理事会(ISSB),并推出了国际财务报告可持续披露准则(IFRS Sustainability Disclosure Standards,简称ISDS)。

在本篇文章中,我们将深入探讨ISDS的核心内容、发展历程、议题选择框架指南以及其应用范围。通过对这些关键要素的细致解读,我们将展现ISDS如何为企业和投资者铺就一条清晰的路径,助力他们应对日益复杂的可持续性挑战,进而推动全球资本市场的可持续发展进程。

ISSB目前发布了《国际财务报告可持续披露准则第1号可持续性相关财务信息披露一般要求》(S1)和《国际财务报告可持续披露准则第2号气候相关披露》(S2)。ISDS准则的主要特点有投资者导向、财务实质性概念、全球性基准定位、相称性机制、例外性豁免等,并且与其他可持续报告框架和标准具有相互操作性,如整合了气候相关财务披露工作组(TCFD)框架。这些特点旨在有框架地推动可持续发展,同时确保信息披露的全球一致性和实用性。

ISDS的发展历程始于2021年11月第26届联合国气候大会,由国际财务报告准则基金会IFRS Foundation宣布国际可持续发展准则理事会ISSB成立。随后,IFRS Foundation成立了技术准备工作小组Technical Readiness Working Group(TRWG),集合了气候信息披露标准委员会(CDSB)、国际会计准则委员会(IASB)、气候相关财务信息披露工作组(TCFD)等多个组织的力量,共同为ISDS的制定奠定基础。

2022年3月,ISSB发布了两份ISDS征求意见稿,即《国际财务报告准则可持续披露准则第1号 可持续性相关财务信息的一般要求》(IFRS S1 ED)和《国际财务报告准则可持续披露准则第2号 与气候相关的披露》(IFRS S2 ED),并公开征求意见直至同年7月29日。经过意见征询和修订,ISSB在2023年6月正式发布了S1和S2准则的最终稿,并计划于2024年1月1日正式生效。

为了支持全球范围内企业的理解和应用,ISDS的中文版由财政部会计司协助翻译,并在2023年6月发布。此外,由于S2准则中的行业分类参考了SASB的标准,ISSB在2023年底对SASB准则进行了更新,以提高其国际适用性,并在2024年发布与欧洲可持续发展报告准则ESRS等其他准则的互操作性指南,进一步推动全球可持续信息披露的统一。

尽管ISDS目前没有单独的指导文件来规定议题选择, 但在S1准则中,ISSB建议企业参考SASB行业准则来识别与其特定行业相关的议题;同时,也建议企业进行价值链分析、识别风险和机遇、与利益相关方沟通等行动。S2中则强调对气候相关议题进行单独披露。

目前,IFRS Foundation联合全球各会计师协会、全球报告倡议(GRI)、影响力投资全球指导小组(GSGII)等合作伙伴进行能力建设项目,以促进有效实施与可持续性相关的披露实践。根据2023年11月发布的最新《Capacity Building Programe Progress Report》,国际可持续发展准则理事会(ISSB)正致力于进一步发展行业特定的可持续披露准则,涵盖更广泛的可持续性议题,如生物多样性和水资源管理,以确保不同行业的企业能够针对其特定的可持续性风险和机遇进行精准披露。

作为未来计划的一部分, ISSB将推动这些行业标准的全球一致性,通过与国际证券委员会组织(IOSCO)等关键合作伙伴的协作,促进各司法管辖区对ISSB采纳和本地化实施。

同时,ISSB将持续开发多语言教学资源和支持材料,通过知识中心等平台开放获取渠道,以协助全球企业和市场参与者更好地理解和应用这些准则。此外,ISSB将加强与全球报告倡议(GRI )、国际会计师联合会(IFAC)等组织的合作,共同应对实施中的挑战,并确保ISDS准则的市场适应性。通过参与行业活动、战略事件和与多边开发银行的合作,ISSB将扩大ISDS的影响力,并推动其在全球资本市场中的广泛应用。

国际财务报告可持续披露准则(ISDS)旨在为全球范围内的企业提供一个统一的框架和标准,以披露与可持续性相关的财务信息。

该准则适用于跨国公司、上市公司、大型国有企业和中小企业(SMEs),以及从金融机构到受监管行业的各类企业。ISDS的全球性设计使其能够满足不同国家和地区的可持续性报告要求,帮助企业在供应链和价值链中管理可持续性风险,并增强其对投资者和监管机构的透明度。

随着全球对可持续性议题关注度的提高,ISDS预计将被越来越多的企业采纳,用以展示其对可持续性承诺的透明度和严肃性,促进全球资本市场的透明度和可持续性。

ISDS的发布和实施为企业和投资者提供了一个统一的可持续信息披露框架。它不仅整合了全球实践,还通过与其他国际标准的互操作性,增强了全球资本市场的透明度和可持续性。未来,ISDS将继续在全球范围内推广和应用,以协助全球企业和市场参与者更好地理解和应用这些准则。

在全球可持续发展浪潮深化的背景下,ABeam将持续以战略前瞻性与实践创新力赋能企业ESG转型,为企业创造环境效益与商业价值的双重提升。下期文章将深度解析《ESG报告指引》,让我们共同探寻可持续发展新范式,铸就更具韧性的商业未来。

牛华网重点关注全球前沿科技、游戏、电影娱乐及新潮数码,致力于提供实用接地气的产品产业资讯。

相关资讯

热门攻略

热门资讯